プロフェショナル・アドバイザーの皆様へ

大阪コミュニティ財団は、社会貢献を希望されるお客様の良きパートナーです!

プロフェショナル・アドバイザーの皆様は、社会貢献を希望されるクライアントに接する機会がおありだと存じます。大阪コミュニティ財団は、そうした皆様のお客様にとり「社会貢献活動上のパートナー」としてお役に立つことを、その使命にしております。

当財団は、1991年11月に通商産業省(現・経済産業省)の許可を得て設立されました。以来、地域社会のより良い生活と文化の向上を目指して、基金を寄付された企業・個人の皆様と強い絆を保ちつつ、個々の基金による助成を通じて、大阪・近畿のみならず全国のNPO法人など非営利団体の公益活動を支援してまいりました。

寄付者のマイ基金(My Fund)は、名称や目的、寄付金額は思いのままに設定でき、「ご自分の思い」や基金に寄せる「お志」を表すことができます。基金の運用や助成先の募集・選定などは、当財団が行います。いわば、「ご自分の財団」をマイ基金の形で簡単に設立できるのです。

このような特色をもつコミュニティ財団は、米国で誕生・発展し、最近ではヨーロッパでも広まっています。当財団はこのコミュニティ財団のわが国第一号で、名前に大阪が付いていますが全国財団であり、どなたでも基金が作れ、日本のどの地域にも助成できます。

皆様には、当財団の趣旨をご理解賜わり、お客様で社会貢献を希望される方がいらっしゃいましたら、社会貢献メニューの一つとして「マイ基金」設立を是非ご紹介賜わりますよう、お願い申し上げます。

基金のお申込みは

当財団所定の、寄付金額その他を記入する「基金寄付申込書」と、基金の名称、種類、助成分野、地域指定、基金に寄せる「お志」等を記入する「基金に関する希望事項」をお送りいただきます。ご入金を確認した後、理事会で正式に決定いたします。

遺贈のお申込みについて

これまで23件のお申込(取消を除く) をいただき、うち7件が基金になっています。申し込まれた方のご出身は、近畿ばかりでなく、九州や関東にも及んでいます。また、申し込まれた中にはすでに基金を設立され、遺贈実現の後、その基金に遺贈財産を繰り入れる予定の方もおられます。

遺贈お申込の標準的な手続きは、まず、当財団への遺贈が明記されている公正証書遺言(該当部分の写し)と当財団所定の「遺贈申込書」および「遺贈に関する希望事項」を事務局にお送りいただきます。当財団は理事会に諮り、正式に受入を承認します。

場合によっては、遺贈申込者と当財団が「基金設置等に関する覚書」を結ぶことがあります。

遺贈受入が決まりますと、「財団の集い」、「助成事業成果発表会」へのご招待や出版物等をご送付します。

ご寄付に対する税金の扱い

大阪コミュニティ財団は、内閣府から公益財団法人の認定を受けていますので、当財団へのご寄付は、所得税、法人税などの控除を受けることができます。

個人のご寄付<所得税>

所得控除と税額控除のいずれかを選択できます。

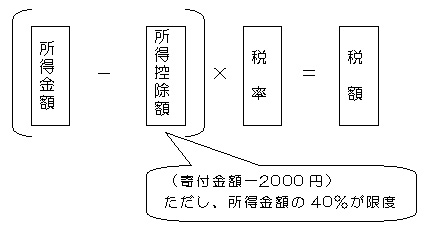

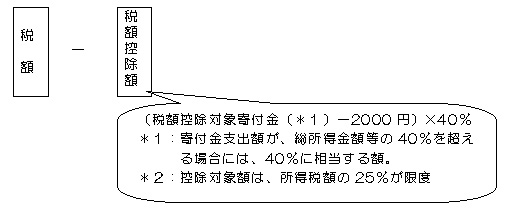

●所得控除

●税額控除

寄付金控除を受けるには、所轄税務署で確定申告を行ってください。その際、当財団が発行した領収書(寄付金受領証明書)の添付が必要となります。なお、税額控除を選択される場合は、「税額控除に係る証明書」の写しの添付も必要となります。

<住民税>

所得税の寄付金控除対象となる寄付金のうち、条例指定を得ることができる寄付金は個人住民税の税額控除を受けられます。寄付者の住所地の自治体にお問い合わせください。

<相続税>

ご遺族の方が相続により受け継いだ財産をご寄付頂いた場合、その財産には相続税が課されません。相続税の申告期限は、故人がお亡くなりになった翌日から10ヶ月以内です。

<遺贈>

遺言によって、自分の遺産を特定の団体等に分け与えることを「遺贈」と言います。遺贈による寄付金には課税されません。遺贈によるご寄付の場合、遺言信託を扱っている銀行・信託銀行などの窓口にご相談されることをお勧めします。

法人のご寄付

<法人税>

法人税について、法人が支出する寄付金は、その法人の資本金等の額、所得の金額に応じた一定の限度額までが損金に算入されます。

このとき、公益法人に対する寄付については、一般寄付金の損金算入限度額とは別に、別枠の損金算入限度額が設けられています。

A:公益法人への寄付金の特別損金算入限度額

(資本金等の額×0.375%+所得金額×6.25%)×1/2

B:一般寄付金の損金算入限度額(Aの限度額を超えた分を含む)

(資本金等の額×0.25%+所得金額×2.5%)×1/4